오늘하루 보지않기

닫기

100%

환경피해구제 통합지원 포털

피해구제 연계 서비스

환경피해구제 통합지원 안내

환경피해구제 처리절차

제도 안내

환경분쟁조정

환경분쟁 조정이란

진행절차

주요Q&A

건강피해조사

건강피해 조사란

진행절차

주요Q&A

석면 피해구제

석면 피해구제란

진행절차

구제급여

석면피해구제 관련기관

주요Q&A

환경오염 피해구제

환경오염 피해구제란

진행절차

구제급여 종류

주요Q&A

살생물제품 피해구제

살생물제품 피해구제란

진행절차

구제급여 종류

주요Q&A

온라인 신청

나에게 필요한 제도 찾기

환경피해구제 신청하기

신청구비서류

알림마당

공지사항

공지사항

공시송달

홍보자료

관련법령

질의응답

자주하는 질문

자료실

관련 자료실

통계/현황

나의 신청

신청내역조회

처리결과조회

중앙환경분쟁조정

피해구제위원회

대국민 서비스

전체메뉴

전체메뉴 닫기

대국민

원스톱

피해구제 연계 서비스

환경피해구제 통합지원 안내

환경피해구제 처리절차

제도 안내

환경분쟁조정

환경분쟁 조정이란

진행절차

주요Q&A

건강피해조사

건강피해 조사란

진행절차

주요Q&A

석면 피해구제

석면 피해구제란

진행절차

구제급여

석면피해구제 관련기관

주요Q&A

환경오염 피해구제

환경오염 피해구제란

진행절차

구제급여 종류

주요Q&A

살생물제품 피해구제

살생물제품 피해구제란

진행절차

구제급여 종류

주요Q&A

온라인 신청

나에게 필요한 제도 찾기

환경피해구제 신청하기

신청구비서류

알림마당

공지사항

공지사항

공시송달

홍보자료

관련법령

질의응답

자주하는 질문

자료실

관련 자료실

통계/현황

나의 신청

신청내역조회

처리결과조회

시스템 소개

개인정보 처리방침

이메일무단수집거부

석면피해구제기금

제도 안내

피해구제 연계 서비스

제도 안내

온라인 신청

알림마당

나의 신청

시스템 소개

석면 피해구제

환경분쟁조정

건강피해조사

석면 피해구제

환경오염 피해구제

살생물제품 피해구제

석면 피해구제란

석면 피해구제란

진행절차

구제급여

석면피해구제 관련기관

주요Q&A

석면피해구제기금

피해구제 연계 서비스

환경피해구제 통합지원 안내

환경피해구제 처리절차

제도 안내

환경분쟁조정

환경분쟁 조정이란

진행절차

주요Q&A

건강피해조사

건강피해 조사란

진행절차

주요Q&A

석면 피해구제

석면 피해구제란

진행절차

구제급여

석면피해구제 관련기관

주요Q&A

환경오염 피해구제

환경오염 피해구제란

진행절차

구제급여 종류

주요Q&A

살생물제품 피해구제

살생물제품 피해구제란

진행절차

구제급여 종류

주요Q&A

온라인 신청

나에게 필요한 제도 찾기

환경피해구제 신청하기

신청구비서류

알림마당

공지사항

관련법령

질의응답

자료실

나의 신청

신청내역조회

처리결과조회

석면피해구제제도란

석면피해구제기금

석면이란

석면관련질환

석면피해구제기금

석면피해구제분담금

석면피해구제특별분담금

석면피해구제기금

목적

「석면피해구제법」에 따른 구제급여를 지급하는데 드는 비용을 충당하기 위하여 석면피해구제기금을 설치

재원조성(법 제24조)

법 제31조에 따른 석면피해구제분담금

법 제34조에 따른 가산금 및 그 밖의 법에 따른 징수금

법 제21조에 따른 부당이득의 징수금

기금운용 수익금, 적립금, 기금의 결산상 잉여금

정부 또는 그 밖의 자의 출연금 및 기부금

다른 기금으로부터의 출연금, 차입금, 그 밖의 수익금 등

용도(법 제25조)

법에 따른 구제급여의 지급, 차입금 및 이자의 상환

인건비, 운영경비 등을 위한 한국환경산업기술원에 대한 출연

법 제51조에 따라 업무를 위임·위탁받은 자에 대한 보조금 및 출연금

기금의 조성·관리·운용에 필요한 경비

석면피해 예방을 위한 사업

법 제47조의2제1항에 따른 석면환경보건센터의 업무 수행에 필요한 경비

법 제6조제8항에 따른 진찰·검사 등의 비용

법 제47조에 따른 조사·연구 및 건강영향조사 비용

법 제48조제3항에 따른 건강검진 비용, 시행령 제36조에 따른 조사연구원의 보수 등

석면피해구제분담금(법 제31조)

징수대상

「산업재해보상보험법」에 따른 산업재해보상보험의 보험관계가 성립되어 있는 상시 근로자 수가 20명 이상인 사업장의 사업주(약 8만 개소)

건설업은 모든 사업장(건설업자가 시공하는 건설공사)(약 19만 개소)

분담금 산정(법 제32조)

산정기준: 근로자 보수총액 × 석면피해구제분담금률

'24년도 석면피해구제분담금률: 10만분의 6(기후에너지환경부고시 제2023-272호)

징수방법

석면피해구제분담금: 근로복지공단 및 국민건강보험공단에서 부과·징수

산업재해보상보험료와 통합 징수

징수절차

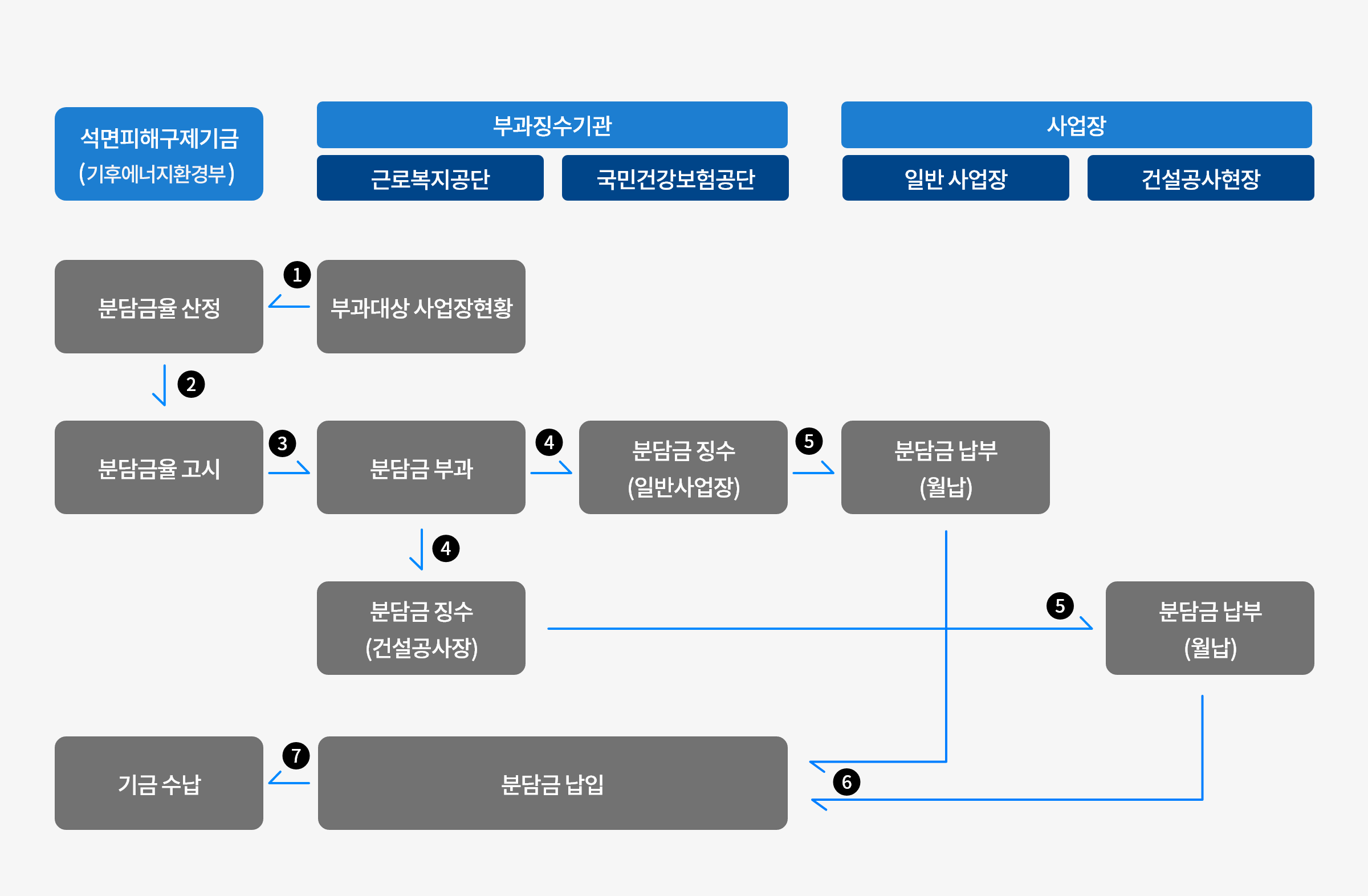

부과대상 사업장현황 [부과징수기관 근로복지공단]

분담금율 산정 [석면피해구제기금(기후에너지환경부)]

분담금율 고시 [석면피해구제기금(기후에너지환경부)]

분담금 부과 [부과징수기관 근로복지공단]

분담금 징수(건설공사장) [부과징수기관 근로복지공단]

분담금 납부(월납) [사업장 건설공사현장]

분담금 납입 [부과징수기관]

기금수납 [석면피해구제기금(기후에너지환경부)]

분담금 징수(일반사업장) [부과징수기관 국민건강보험공단]

분담금 납부(월납) [사업장 일반사업장]

분담금 납입 [부과징수기관]

기금수납 [석면피해구제기금(기후에너지환경부)]

부과징수 위탁

위탁기관

부과 : 근로복지공단

징수 : 근로복지공단(건설공사), 국민건강보험공단(일반사업장)

업무위탁비용 : 분담금 산정액의 3% 범위 내

석면피해구제특별분담금

징수대상

「산업안전보건법」제38조제1항에 따른 석면 제조․사용 허가량 누계가 10,000톤 이상이 되는 사업장을 설치·운영하는 사업주

분담금 산정

매년 산정되는 석면피해구제분담금의 5.5% 한도 내에서 대상사업주에게 석면 제조·사용 허가량 누계 비례에 따라 부과

징수방법

특별분담금: 기후에너지환경부장관 직접 부과·징수

산정기준: 석면피해구제분담금 5.5% 이내금액 ×업체별 허가량 누계 비율

현재 페이지에서 제공하는 정보에 만족하셨습니까?

매우 만족

만족

보통

불만족

매우 불만족

확인